27 Feb contratto di assicurazione: aggravamento del rischio in corso di polizza

AGGRAVAMENTO DEL RISCHIO

Art. 1898 – Aggravamento del rischio.

[I]. Il contraente ha l’obbligo di dare immediato avviso all’assicuratore dei mutamenti che aggravano il rischio in modo tale che, se il nuovo stato di cose fosse esistito e fosse stato conosciuto dall’assicuratore al momento della conclusione del contratto, l‘assicuratore non avrebbe consentito l’assicurazione o l’avrebbe consentita per un premio più elevato [1926].

[II]. L’assicuratore può recedere dal contratto, dandone comunicazione per iscritto all’assicurato entro un mese dal giorno in cui ha ricevuto l’avviso o ha avuto in altro modo conoscenza dell’aggravamento del rischio.

[III]. Il recesso dell’assicuratore ha effetto immediato se l’aggravamento è tale che l’assicuratore non avrebbe consentito l’assicurazione; ha effetto dopo quindici giorni, se l’aggravamento del rischio è tale che per l’assicurazione sarebbe stato richiesto un premio maggiore.

[IV]. Spettano all’assicuratore i premi relativi al periodo di assicurazione in corso al momento in cui è comunicata la dichiarazione di recesso.

[V]. Se il sinistro si verifica prima che siano trascorsi i termini per la comunicazione e per l’efficacia del recesso, l’assicuratore non risponde qualora l’aggravamento del rischio sia tale che egli non avrebbe consentito la assicurazione se il nuovo stato di cose fosse esistito al momento del contratto; altrimenti, la somma dovuta è ridotta, tenuto conto del rapporto tra il premio stabilito nel contratto e quello che sarebbe stato fissato se il maggiore rischio fosse esistito al tempo del contratto stesso [1932; 187 trans.].

- §§§§§§§§§§§

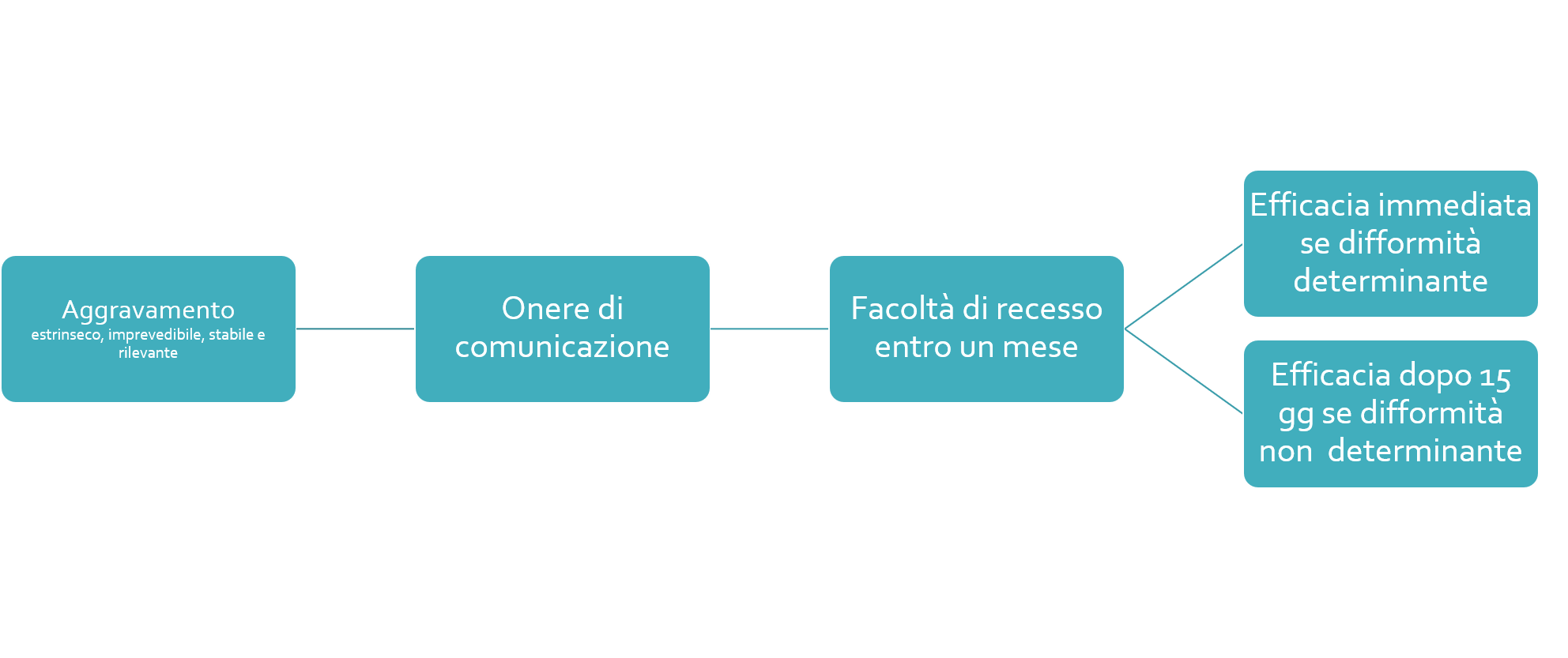

Secondo Dottrina prevalente la norma è applicabile solo alla assicurazione contro i danni trovando applicazione, in ambito vita, la disciplina di cui all’art. 1926 c.c. (cambiamenti di professione o di attività dell’assicurato). La “ratio” dela norma è quella di riequilibrare il sinallagma contrattuale (corrispondenza tra le probabilità dell’evento temuto e premio assicurativo) in ipotesi di MUTAMENTI che aggravano il rischio; tali mutamenti per essere rilevanti sulla efficacia della originaria garanzia devono essere:

- successivi alla stipulazione;

- imprevisti ed imprevedibili al momento della stipulazione;

- derivanti da fatto estrinseco nuovo rispetto alla situazione di rischio originaria;

- non transeunti o temporanei;

- rilevanti ed influenti rispetto al calcolo del premio.

Per successivo alla stipula si intende la manifestazione (esteriore) della nuova situazione di fatto;

Per imprevisto ed imprevedibile si intende il fatto non solo nuovo ma anche non ricollegabile, rispetto a canoni di normalità, alla evoluzione della originaria situazione di fatto;

Per derivanti da fatto estrinseco nuovo si intende che l’aggravamento deve avere riferimento ad una situazione materiale esteriore (stato di fatto obiettivo e verificabile);

Per non transeunti o temporanei si intendono le novità durevoli e stabili nel tempo;

Per rilevante si intende come determinante sul consenso a stipulare (difformità determinante).

EFFETTI

Gli effetti dell’aggravamento del rischio sono due:

- per l’assicurato sorge l’onere di comunicare (immediatamente)la circostanza all’assicuratore

- per l’assicuratore sorge la facoltà di scegliere se recedere (entro 30 giorni) o se continuare a coprire (non è prevista – come nella ipotesi di diminuzione del rischio – la possibilità di modificare il premio)

La comunicazione deve essere “immediata” e può essere inviata con forma libera; L’inadempimento dell’obbligo di comunicazione è privo di conseguenze se non si verifica alcun sinistro sino alla scadenza della polizza; se invece si verifica sinistro l’omissione dell’avviso di aggravamento comporta la perdita (totale o parziale) dell’indennizzo.

Se l’assicuratore, una volta appresa la novità, decide di recedere lo scioglimento del contratto si avrà in due tempi diversi a seconda della importanza dell’aggravamento:

in ipotesi di aggravamento determinante (ove esistito al momento della stipula il contratto non sarebbe stato concluso) il recesso, non appena comunicato, avrà effetto immediato;

in ipotesi di aggravamento non determinante (il contratto sarebbe stato concluso ma con un premio maggiore) il recesso avrà effetto dopo 15 giorni dalla relativa comunicazione.

INDENNIZZO

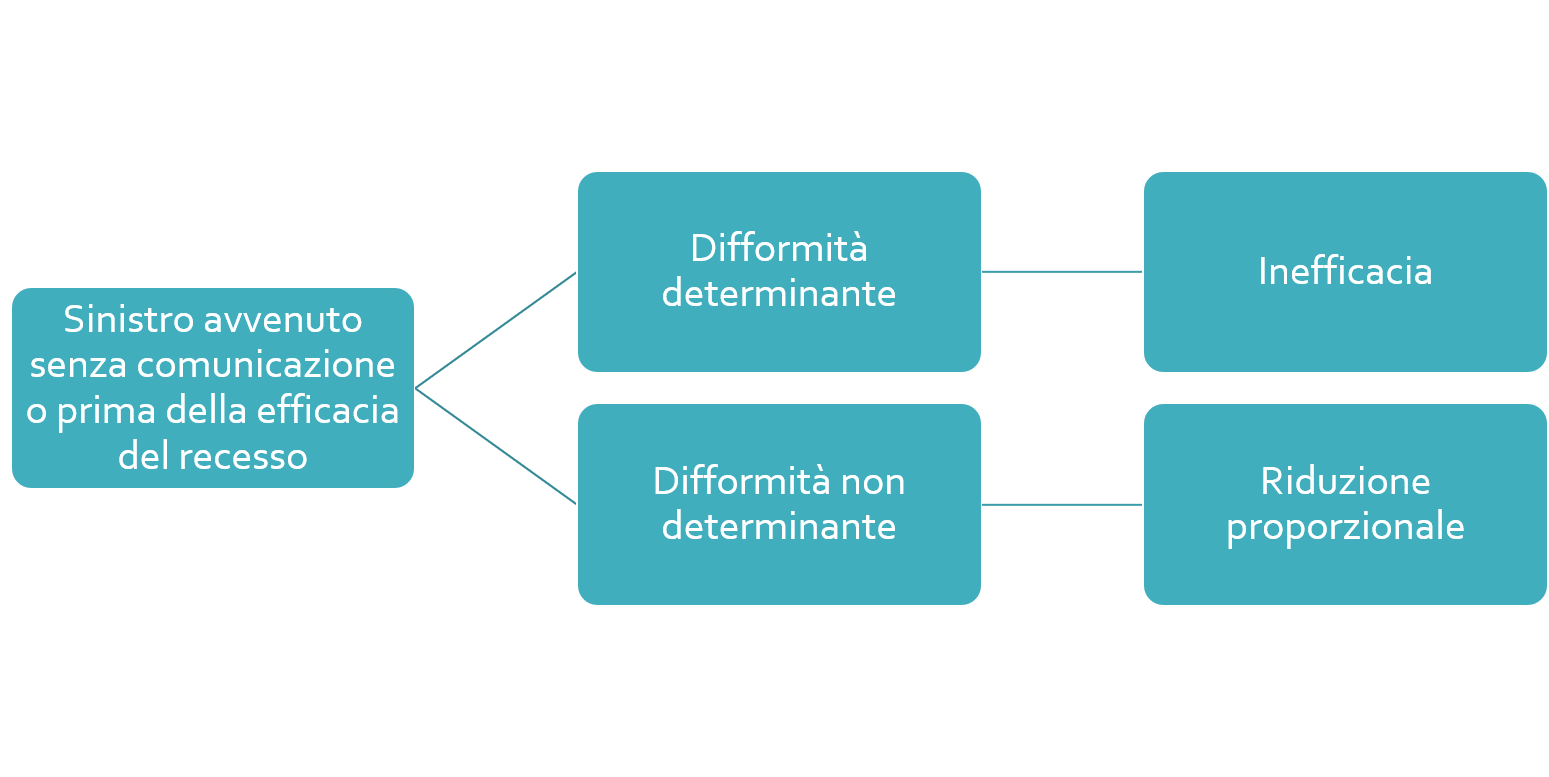

Se il sinistro si verifica dopo l’efficacia del recesso nulla quaestio essendo il contratto venuto meno. Se, al contrario, il sinistro si verifica prima che l’assicuratore sia posto in condizione di esercitare l’opzione ( prosecuzione o recesso) occorre distinguere (comma 5°):

- se il sinistro si verifica prima che siano decorsi i termini per l’efficacia del recesso la polizza sarà comunque inefficace in ipotesi di aggravamento determinante o essenziale;

- in relazione agli aggravamenti non determinanti si procederà a riduzione proporzionale dell’indennizzo (con riguardo al premio che sarebbe stato richiesto ove il maggior rischio fosse stato conosciuto al tempo della stipula)

SINISTRO NON RIFERIBILE ALL’AGGRAVAMENTO

Dubbi sia in Dottrina sia in Giurisprudenza (a differenza che nella ipotesi di cui al 1892) si hanno in relazione ai sinistri non direttamente ricollegabili (sotto il profilo della causalità) alla nuova situazione. Alcuni Autori (SCALFI, DONATI) sostengono ( sul modello della reticenze date con colpa grave) che andrebbe a comunque ad operare la inefficacia; Altri (BUTTARO, SALANDRA, BOCCA) al contrario sostengono che ove la nuova situazione di fatto non abbia inciso sulla verificazione del danno sarebbe iniquo privare l’assicurato del dovuto indennizzo.

SINISTRO AVVENUTO IN TOTALE ASSENZA DI COMUNICAZIONE

L’aggravamento del rischio non rileva ex se, in ogni caso, ma solo se ed in quanto percepibile e conoscibile dall’assicurato. La legge, infatti, pone a carico dell’assicurato un onere di COMUNICAZIONE, onere che può essere ragionevolmente assolto solo se ed in quanto la novità è percepibile.

La colpa grave nella omissione di comunicazione (a fronte di aggravamento esteriore, stabile e durevole), anche in ipotesi di aggravamenti non determinanti, rileva certamente ai fini della inefficacia totale (e non solo la riduzione di indennizzo) in quanto in presenza di dovuta comunicazione l’assicuratore avrebbe comunque potuto esercitare il recesso.

ASPETTI PROCESSUALI

L’assicuratore, convenuto per il pagamento dell’indennizzo, che intenda sollevare la questione dell’aggravamento del rischio ( ad esempio per novità determinante, mai comunicata, scoperta in fase di istruttoria stragiudiziale) ha l’onere di allegare e specificare la relativa eccezione, trattandosi di eccezione in senso tecnico, nella comparsa di costituzione e risposta (da depositarsi entro e non oltre 20 giorni prima della data di prima udienza). L’onere di provare l’aggravamento (ed eventualmente i profili soggettivi relativi alla mancata comunicazione) spetta sulla parte che lo assume quale fatto costitutivo della propria eccezione (quindi sull’assicuratore che intende sottrarsi al pagamento dell’indennizzo o pagarlo in misura ridotta.

CASISITICA

Da ampia rassegna di giurisprudenza (dagli anni 80 sino ad oggi) vediamo come vi siano state cause ex art. 1898 c.c. quasi esclusivamente nelle seguenti fattispecie:

- furto (SI: trasferire residenza in altra abitazione lasciando l’immobile assicurato aperto ad amici e terzi; NO: trasferimento di sede di capannone lasciato privo di sorveglianza);

- incendio (SI : trasformazione di autocarro in autobotte destinata al trasporto liquidi infiammabili;);

- trasporto (escluso aggravamento in relazione a sovraccarico di autocarro per il suo carattere transitorio ed eccezionale);

- RCA (riconosciuto aggravamento in relazione all’aumento di cilindrata;

Unico precedente ove è stato applicato l’art. 1898 c.c. al ramo vita riguarda il caso Calvi; Il Tribunale di Milano (sent. 20.01.1989) ebbe a rigettare l’eccezione ex 1898 c.c., sollevata dalla compagnia convenuta, escludendo il ricorrere di aggravamento del rischio per il fatto che la persona assicurata, essendo coinvolta in affari loschi, fosse stata minacciata in stile mafioso. Ovviamente tale “aggravamento” non era dotato della caratteristiche (viste sopra) della stabilità, esteriorità e durevolezza.

AGGRAVAMENTO DEL RISCHIO IN TEMA DI POLIZZE VITA (CASO MORTE), INFORTUNI E MALATTIE

Come detto la Dottrina prevalente ritiene inapplicabile l’art. 1898 c.c. all’assicurazione sulla vita per caso morte stante la presenza della specifica disciplina di cui all’art. 1926 c.c. (cambiamenti di professione o di attività dell’assicurato).

In genere si ritiene che, al di là dei mutamenti relativi alla professione o alla attività esercitata, tutti gli altri mutamenti che potrebbero comportare “aggravamento” ex art. 1898 non siano applicabili; Si è in particolare e perspicuamente evidenziato come i mutamenti teoricamente rilevanti per la garanzia morte quale, tipicamente, la evoluzione della età e dello stato di salute dell’assicurato non possano in realtà influire sul rischio che forma oggetto della copertura; da un lato perché entrambi i fattori sono già stati considerati al momento della conclusione del contratto e del calcolo del premio; dall’altro perché sia la crescita in età sia la modificazione (tendenzialmente peggiorativa) dello stato di salute sono eventi connaturati alla stessa esistenza umana.

Si hanno difficoltà concettuali anche in relazione alla applicabilità del 1898 c.c. in relazione ai mutamenti peggiorativi (esterni, obiettivi, imprevedibili e stabili) relativi allo “stato di salute” in relazione alla garanzia malattia (IPM, temporanea o RSS).

In primo luogo perché i MUTAMENTI relativi alla persona umana sono sempre interni all’organismo e non sempre rilevabili; In secondo luogo perché sono prevedibili; In terzo e decisivo luogo lo stesso mutamento (sub specie aggravamento del preesistente stato di salute)si identifica con il sinistro. Se, infatti, la insorgenza di patologia è l’evento avverso assunto in garanzia (a prescindere dalla indennizzabilità o meno della stessa) la stessa non potrà essere considerata mero mutamento che aggrava il rischio ma verificazione del rischio stesso. Ecco perché, nel settore IPM, al fine di verificare la efficacia o meno della garanzia colpita, si dovrà prestare maggiore attenzione non tanto all’art. 1898 c.c. ma alle esclusioni e limitazioni di polizza (c.d. rischi esclusi o non compresi).

In altre parole: la tutela dell’assicuratore in relazione alle future mutazioni peggiorative dello stato di salute della persona umana non si realizza attraverso il meccanismo dell’onere di comunicazione di cui al 1898 c.c. (valido per lo stato dei luoghi o per descrizioni di enti o beni) ma, in quanto ampiamente prevedibili (es. si vedano patologie legate all’età anagrafica), attraverso le previsioni (ora per allora) delle patologie non comprese e dei rischi esclusi.

Sorry, the comment form is closed at this time.